Ayer 3 junio estuve de Ponente en el Foro de Empresa ( Innovación y Fiscalidad), En Hotel Vincci Zentro, de Zaragoza, hablando de las novedades y actualización respecto a VERIFACTU y la Factura Electrónica. Adjunto resumen de mi ponencia.

VERIFACTU Ys FACTURA ELECTRONICA

Puntos clave de ambos sistemas y su impacto para una pyme de servicios financieros y contables como ATRAM CONSULTING SL:

1. Sistema Verifactu:

- Es un sistema de emisión de facturas verificables, diseñado para combatir el fraude fiscal.

- Obliga a que los sistemas de facturación estén conectados con la Agencia Tributaria, permitiendo el envío automático de los registros de facturación.

- Será obligatorio para empresas y autónomos que utilicen software de facturación, debiendo asegurarse de que el software cumpla con los requisitos técnicos y de seguridad establecidos.

- El calendario de implantación está pendiente de publicación definitiva, pero se prevé su entrada en vigor a lo largo de 2025.

2. Factura Electrónica obligatoria:

- La Ley Crea y Crece establece la obligación de emitir factura electrónica en todas las relaciones comerciales entre empresas y autónomos.

- Para pymes con facturación anual superior a 8 millones de euros, la obligación será a partir de

- Para el resto, el plazo será de 3 años desde la publicación del reglamento definitivo.

- La factura electrónica deberá cumplir con los requisitos técnicos y de interoperabilidad que establezca la normativa.

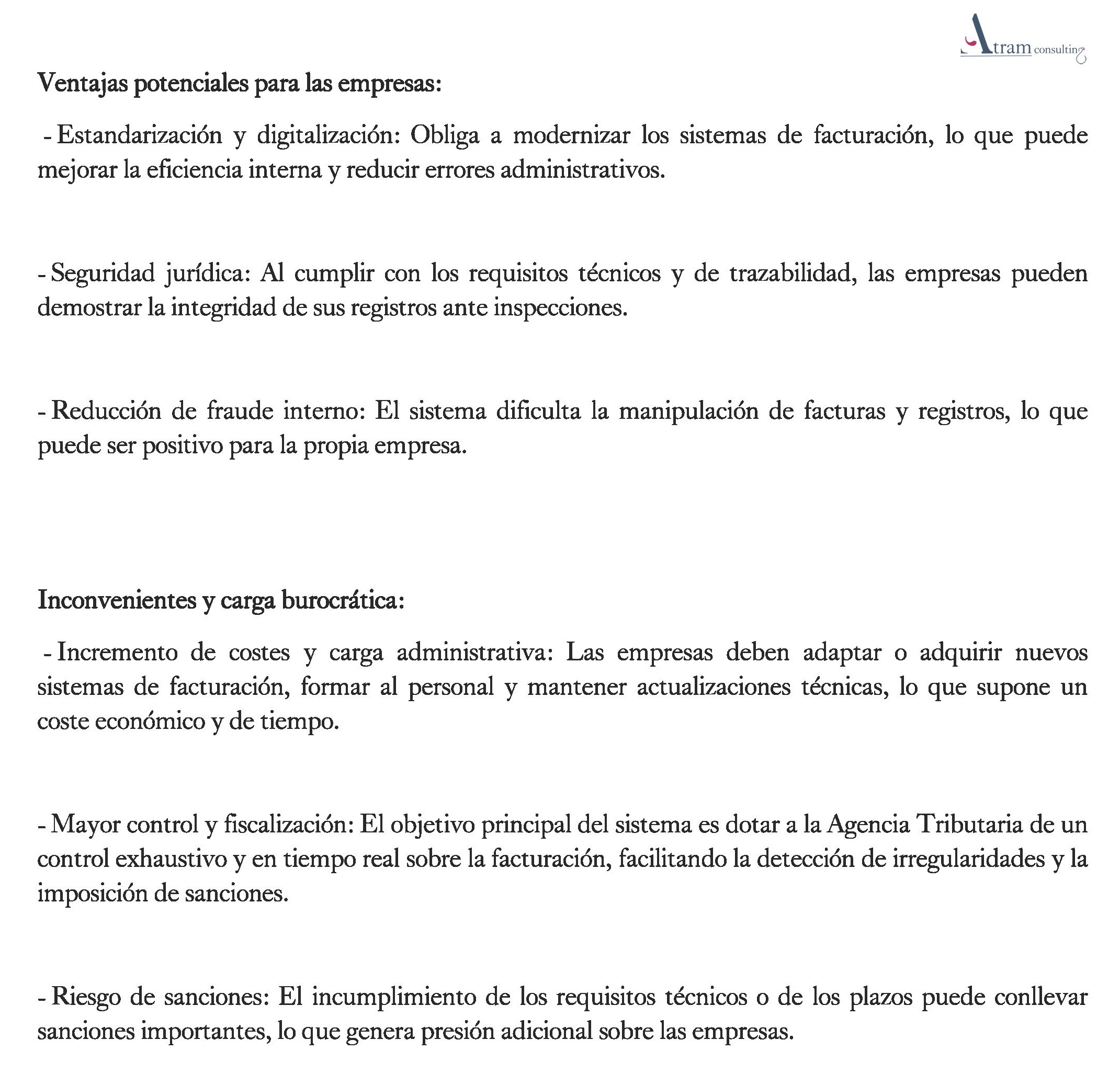

Recomendaciones:

- Revisar y adaptar el software de facturación para garantizar el cumplimiento con Verifactu y la futura factura electrónica.

- Informar y formar al personal sobre los nuevos procedimientos y

- Mantenerse actualizado sobre los plazos y requisitos técnicos definitivos, ya que la normativa está en fase de desarrollo y puede haber cambios.

Requisitos técnicos, fechas de implementación y exenciones tanto del Sistema Verifactu como de la Factura Electrónica obligatoria:

Sistema Verifactu

Requisitos técnicos principales:

- El software de facturación debe generar un registro informático firmado digitalmente con un código hash único por cada factura.

- Cada factura debe incluir un código QR y la leyenda “Factura verificable en la Sede Electrónica de la AEAT” o “VERIFACTU”.

- El sistema debe garantizar la integridad, trazabilidad, conservación, accesibilidad y legibilidad de los

- Los registros no pueden ser eliminados ni alterados; cualquier corrección se realiza mediante registros adicionales.

- El software debe estar adaptado a las especificaciones técnicas de la Orden Ministerial HAC/1177/2024.

- Debe permitir la comunicación automática con la Agencia Tributaria (modalidad Verifactu) o la conservación local (modalidad No Verifactu).

- Firma electrónica y encadenamiento de facturas mediante código hash para evitar

Fechas de implementación:

- Fabricantes de software: deben adaptar sus productos antes del 29 de julio de 2025.

- Empresas y personas jurídicas: deben tener implantado el sistema conforme a Verifactu antes del 1 de enero de 2026.

- Autónomos y entidades sin personalidad jurídica: plazo hasta el 1 de julio de 2026.

Exenciones y límites:

- No están obligados quienes ya están en el SII (Suministro Inmediato de Información del IVA).

- Exentos ciertos contribuyentes en estimación objetiva (módulos), salvo que el destinatario sea empresario/profesional o lo solicite.

- No aplica en País Vasco y Navarra (tienen sistemas propios como TicketBAI).

- Empresas y autónomos sin sistemas informáticos pueden usar la solución pública gratuita de la AEAT.

Factura Electrónica obligatoria (Ley Crea y Crece)

Requisitos técnicos:

- La factura electrónica debe cumplir con los formatos y estándares definidos en la Orden Ministerial HAC/1177/2024.

- Debe garantizar la autenticidad, integridad y legibilidad.

- Interoperabilidad entre sistemas y conservación electrónica de las

Fechas de implementación:

- Empresas con facturación anual superior a 8 millones de euros: obligación a partir de

- Resto de empresas y autónomos: obligación a partir de 3 años desde la publicación del reglamento definitivo, previsiblemente no antes del 1 de julio de 2026.

Normativa relevante:

- Ley 11/2021, de Medidas de Prevención y Lucha contra el Fraude

- Real Decreto 1007/2023, de 5 de diciembre (Reglamento Verifactu).

- Orden Ministerial HAC/1177/2024, de 17 de octubre

Exenciones:

- Exentos ciertos contribuyentes en estimación objetiva, salvo que el destinatario sea empresario/profesional o lo solicite.

- No hay exención general para pymes o autónomos salvo los casos

1. Contribuyentes en estimación objetiva (módulos) y exención del Sistema Verifactu:

- Los contribuyentes acogidos al régimen de estimación objetiva (módulos) están, en general,

obligados a utilizar el Sistema Verifactu si emiten facturas.

- Sin embargo, quedan exentos de la obligación de utilizar Verifactu aquellos que no están obligados a emitir facturas (por ejemplo, cuando sus clientes son particulares y la normativa no exige factura).

- También están exentos quienes operan en territorios forales (Navarra, País Vasco) con sistemas propios como TicketBAI, y quienes están acogidos al SII (Suministro Inmediato de Información del IVA).

- No existe una lista cerrada de actividades económicas exentas por el hecho de estar en módulos; la exención depende de la obligación de emitir factura y del territorio fiscal.

2. Actividades económicas concretas exentas:

- No hay un listado específico de actividades económicas exentas del Sistema Verifactu por estar en estimación objetiva.

- La exención se aplica a quienes, por la naturaleza de su actividad o por normativa, no están obligados a emitir factura (por ejemplo, pequeños comercios o actividades con clientes particulares, salvo que el cliente lo solicite).

- Si el contribuyente en módulos debe emitir factura (por ejemplo, porque el destinatario es empresario o profesional), sí estará obligado a utilizar Verifactu.

3. Resumen de exenciones:

- Exentos del Sistema Verifactu:

- Contribuyentes en módulos que no están obligados a emitir

- Empresas y autónomos en territorios forales con sistemas propios (TicketBAI, Navarra).

- Empresas acogidas al

- No exentos: – Contribuyentes en módulos que deban emitir factura a empresarios, profesionales o cuando el cliente lo solicite.

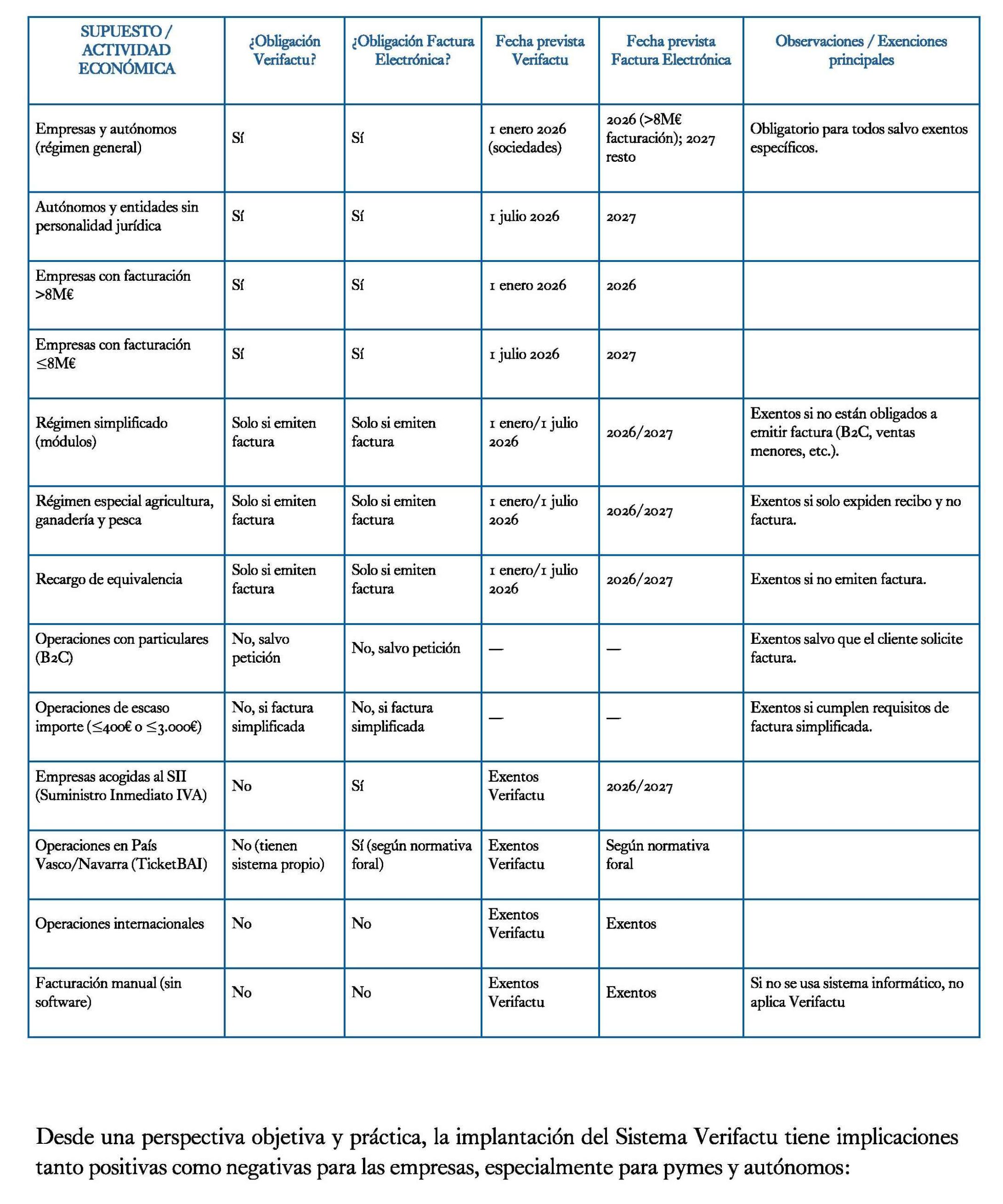

CUADRO RESUMEN

Notas importantes:

- Si el destinatario es empresario/profesional o solicita factura, siempre existe obligación de emitirla, aunque se esté en módulos o regímenes especiales.

- La exención de Verifactu depende de la obligación de emitir factura y del uso de sistemas informáticos.

- Para actividades o supuestos no recogidos aquí, se debe consultar la normativa específica o el caso

Cuadro comparativo que resumiendo la obligación de utilizar el Sistema Verifactu y la Factura Electrónica, según los distintos supuestos y actividades económicas, incluyendo las fechas previstas de aplicación: