Con la formación del nuevo Gobierno, la maquinaria regulatoria se vuelve a poner en marcha y una de las grandes expectativas de este año es la aprobación del Real Decreto que desarrolla la conocida como Ley Crea y Crece. Una ley que engloba la obligación de adoptar la factura electrónica por defecto en operaciones B2B, siempre y cuando tanto el proveedor como el cliente estén establecidos en España. Así, el contador empieza a correr y compañías de todos los tamaños y sectores deben empezar a revisar sus procesos, si no lo han hecho ya, para cumplir con los requisitos de la norma.

Pero antes, hay varias cuestiones que requieren de respuesta: ¿Cómo funcionará el sistema de facturación electrónica público y privado? ¿Cuáles serán las sintaxis aceptadas y qué información se debe incluir? ¿se considerará el PDF como factura electrónica? ¿Cuál es el plazo para cumplir con esta obligación? ¿y cuál el papel de la Agencia Tributaria? ¿Cómo convivirá la factura electrónica con el SII y con el proyecto ViDA?

FACTURA ELECTRÓNICA

Antecedentes: ¿por qué hablamos hoy de factura electrónica obligatoria?

Para esclarecer estos interrogantes, es necesario entender cómo surge la necesidad de implementar un sistema de facturación electrónica. El objetivo es impulsar la digitalización y mejorar la cultura de pago entre empresas para homologarnos al entorno europeo, donde sí cumplen con lo que hoy en España es la ley de morosidad comercial, que establece un plazo máximo de pago de 60 días.

Lo más importante a tener en cuenta en este proceso es tanto el tiempo que transcurre hasta que se despliega la tecnología como el tiempo que se tarda en adoptar una nueva cultura de procesos tanto internamente con los profesionales como externamente, con los clientes”

De hecho, mientras en otros países este proyecto se ha impulsado como una iniciativa del Ministerio de Hacienda basado en un mayor control fiscal y la lucha contra el fraude, en España se plantea dentro del marco del Plan de Recuperación, Transformación y Resiliencia desde la Comisión Europea, sobre la premisa de que la restricción de liquidez es el obstáculo más importante para el crecimiento de la pyme y los autónomos, ya que no cobrar a tiempo supone una necesidad mayor de circulante para las pequeñas empresas, y reducirlo liberaría recursos para incrementar la contratación y la inversión”

FACTURA ELECTRÓNICA

Cómo va a funcionar el sistema de factura electrónica: 2 subsistemas

Con ese doble objetivo es con el que se incluyó la obligación de adoptar un sistema de facturación electrónica dentro de la Ley Crea y Crece.

Por un lado, con el de contar con una foto fiel del tiempo y forma en la que se efectúan los pagos en las operaciones B2B.

Por otro, con el de impulsar la digitalización de procesos en las compañías y dar un paso más en la transformación de la economía.

Así, esta obligación, tras el periodo de consulta al que ha estado sometida, se ha traducido en la creación de dos subsistemas de facturación electrónica (uno público y otro privado), que se han construido sobre tres pilares: la interoperabilidad, la interconexión y los estados de la factura.

A día de hoy se considera factura electrónica a cualquiera que sea emitida y recibida en formato electrónico, una vez se desarrolle y entre en vigor el Real Decreto, el PDF dejará de ser válido para aquellos casos en los que aplique la Ley Crea y Crece y solo lo serán aquellos formatos estructurados en base a las sintaxis aceptadas para la factura electrónica para garantizar la interoperabilidad entre sistemas.

El PDF seguirá siendo válido como factura electrónica para aquellas operaciones que no entren dentro del ámbito de la ley Crea Crece (ni sea una operación realizada con la Administración como destinataria, para las cuales ya existe una obligación de facturación electrónica propia desde 2015). En estos casos, seguirán siendo aplicables las normas de facturación vigentes, que son “mucho más flexibles”.

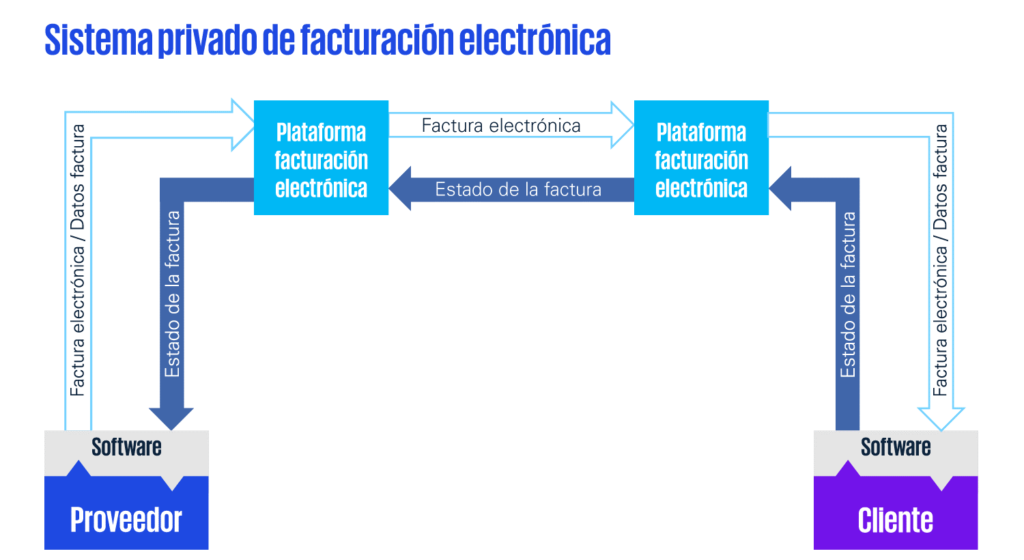

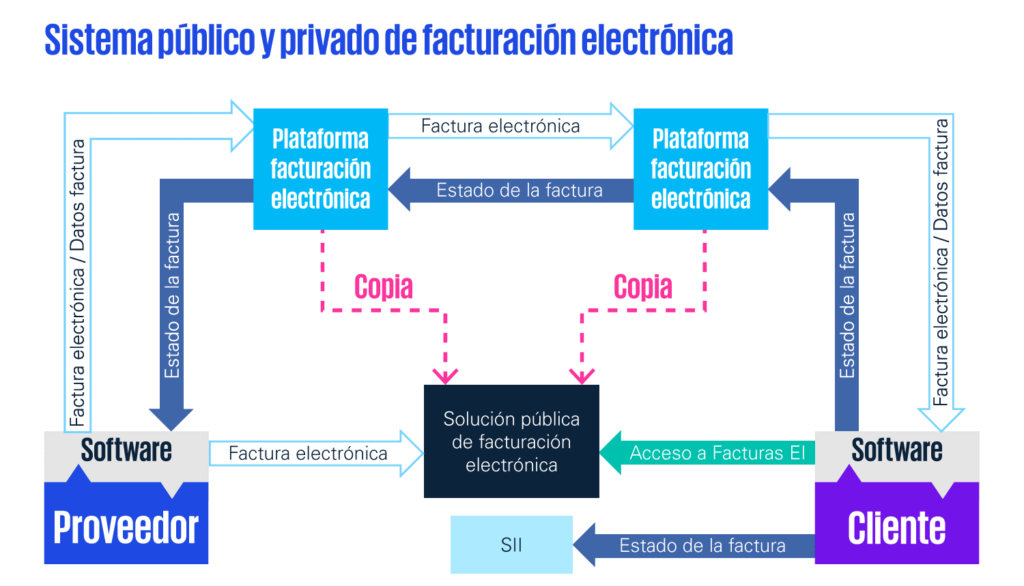

- Subsistema privado: teniendo en cuenta que la factura emitida debe estar en un formato aceptado y contener la firma electrónica avanzada del responsable, el funcionamiento del sistema privado consiste en que cliente y proveedor pueden acordar la sintaxis que más les convenga para la emisión dicha factura, de entre aquellas que establece el Reglamento. “La factura electrónica firmada tendrá que estar en formato acordado entre cliente y proveedor y ese proveedor a su vez tendrá el acuerdo de integración con su cliente y, o bien le enviará la factura según le llega o deberá pasarla al formato que puede procesar el cliente. A continuación, una vez llegada la factura, el cliente debe aportar una serie de estados de la factura. Estos estados, que serán obligatorios, son la aceptación o rechazo comercial de la factura y el pago de la misma. La factura electrónica deberá remitirse, igualmente y en todo caso, a la solución pública desarrollada por la Agencia Tributaria y que se comenta a continuación.

- Subsistema público: en un segundo paso, durante la consulta de marzo, se solicitó la creación de un sistema gratuito que permitiera cumplir con la obligación de emitir facturas electrónicas conforme a la nueva norma a empresas más pequeñas y autónomos. Para dar respuesta a esta petición, y tras desestimar la participación del Ministerio por falta de capacidad, se solicitó a la Agencia Tributaria su implicación para crear un subsistema público de facturación electrónica, por sus capacidades informáticas. Así, la Agencia Estatal de Administración Tributaria ha sido la encargada de desarrollar la solución pública, que constituye, además, la opción por defecto si no hay acuerdo entre emisores y destinatarios de facturas, siendo FacturaE la sintaxis de facturas elegida. Será depositaria de todas las facturas a nivel Estado.

Podemos ayudarte a adaptarte a la facturación electrónica

Esta implicación de la AEAT en el sistema ha suscitado algunos interrogantes sobre el uso que se va a hacer de dicha información y si, en un futuro, cabe pensar que se establecerán sinergias con fines recaudatorios. El rol de la AEAT se limitará a extraer información estadística de las facturas electrónicas remitidas al sistema público, así como de los reportes de información sobre el pago de facturas y hará llegar dicha información, al menos, al Observatorio Estatal de la Morosidad Privada y al Ministerio de Asuntos Económicos y Transformación Digital, con el objetivo de monitorizar el cumplimiento de la normativa sobre morosidad comercial en los diferentes sectores de la economía. En cualquier caso, podéis tener claro que no podemos descartar que esta información se pueda utilizar con el fin de revisar el cumplimiento tributario por parte de los contribuyentes.

FACTURA ELECTRÓNICA

Convivencia con el reporting fiscal SII y Verifactu

Otra de las cuestiones que ha suscitado confusión es cómo van a convivir a partir de ahora este nuevo sistema de facturación con el SII (Suministro Inmediato de Información) y Verifactu, de la AEAT.

Se trata de proyectos con fines distintos, aunque se buscará que compartan elementos: “el proyecto de factura electrónica B2B obligatoria tiene como principales objetivos la modernización de la sociedad y el control de la morosidad, que es un objetivo diferente al del reporting fiscal de los proyectos SII y Verifactu, y además el proyecto de factura electrónica B2B tiene un ámbito estatal.

Por todas estas razones, tienen que existir actualmente como proyectos independientes, aunque se procurará que compartan elementos comunes (por ejemplo, identificación unívoca de factura y elementos de semántica). De cara a los fabricantes, sus equipos tendrán que proporcionar ambas funcionalidades: tanto la factura electrónica como la posibilidad de reporting fiscal, por lo que el formulario que desarrolle la AEAT deberá tener en cuenta ambas posibilidades”.

Es fundamental la gestión del cambio y acompañar a los equipos por los cambios sustanciales que se producen en la forma de trabajar y que se derivan principalmente de la digitalización y la eliminación radical del papel”

A nivel comunitario también pueden producirse fricciones, sobre todo, con el proyecto ViDA, impulsado por la Unión Europea para modernizar el sistema del IVA. Pueden coexistir como proyectos independientes la obligación B2B dentro del estado español y las obligaciones intracomunitarias de la Directiva 2014/55/UE, del contenido de la norma europea EN 16931, y del actual proyecto ViDA. Puede ser deseable actualizar, o incluso evolucionar, Facturae y FACe B2B para que sea compatible con el estándar UE”.

FACTURA ELECTRÓNICA

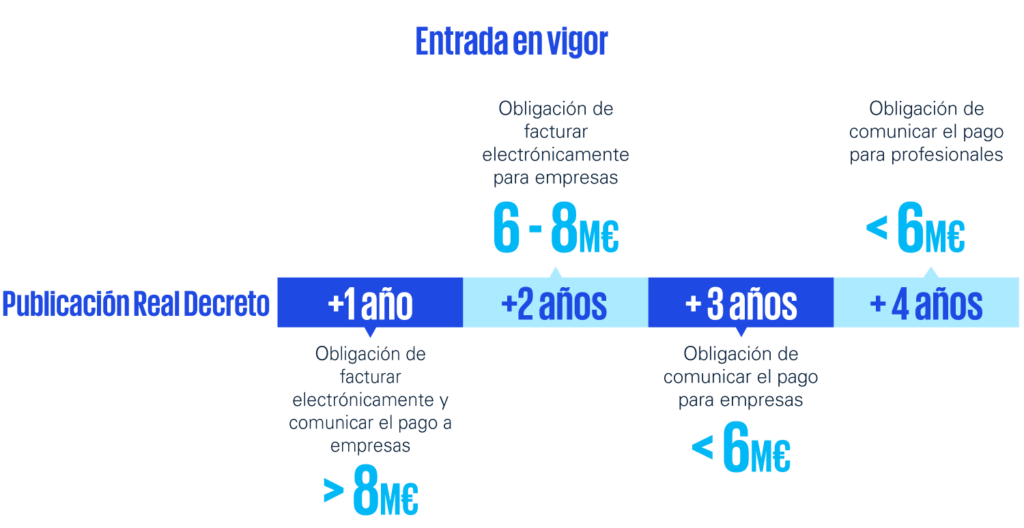

Plazos y entrada en vigor

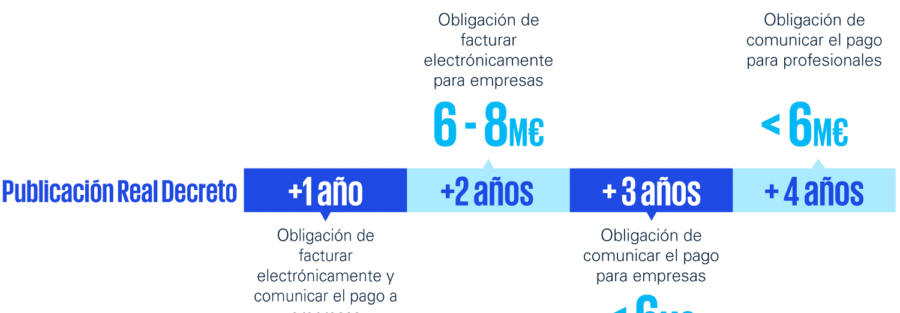

Pero ahora las compañías tienen el foco puesto en el futuro más inmediato, el que impone unos plazos para adaptarse a estos requisitos y a esta nueva era en la facturación B2B. Las obligaciones podrían empezar, tentativamente, a partir del primer trimestre de 2025 y seguirán el siguiente orden: una vez aprobado el RD, previsto tentativamente para el primer trimestre de 2024, las compañías que facturen más de 8 millones anuales tendrán un año a partir de ese momento para empezar a facturar de manera electrónica y para comunicar el pago.

A continuación, a los dos años, todas aquellas que facturen menos de 8 millones también deberán sumarse a la factura electrónica. En cuanto a los plazos para reportar el estado de las facturas, se prevé que se posponga esta obligación a los 3 años para los empresarios con una facturación inferior a 6 millones de euros, y a 4 años para los profesionales (autónomos) con una facturación inferior a dicho importe de 6 millones de euros.

Con este calendario, cabe preguntarse cuándo debe una compañía empezar a trabajar para cumplir con esta obligación en tiempo y forma. Se puede optar por utilizar el sistema público, según el volumen de facturación; o comprar el software e implementarlo internamente, lo que requerirá de una inversión y periodo de adaptación (entre 3 o 6 meses en total). Y, por último, una empresa puede aliarse con un proveedor de plataformas privadas de facturación que cobrará por uso ( esta sería la opción más ágil y con la que se reducirían más los tiempos y que desde nuestro despacho os podemos ofrecer a quienes estéis interesados ) .

FACTURA ELECTRONICA

Cómo deben prepararse las compañías: dos casos reales

Es por ello ‘antelación’ es la palabra clave para abordar este cambio. Porque, al haber diversidad de situaciones de partida, “es importante contar con ayuda externa que puede ser clave para acelerar el proceso y llegar a los plazos exigidos”.

El objetivo principal era evolucionar nuestro modelo de compras y gestión de facturas de proveedores hacia un modelo digital más sostenible y adaptado a las particularidades de vuestros negocios.

Para las pymes, sin embargo, va a suponer un esfuerzo extra ya que posiblemente su red de proveedores puedan ser empresas pequeñas que, a su vez, tampoco sean maduras en el uso de plataformas digitales de gestión de facturas y de relación con sus clientes, pero son procesos básicos que una vez digitalizados, el esfuerzo habrá merecido la pena

FACTURA ELECTRÓNICA

Más allá de una obligación: ¿qué oportunidades ofrece la factura electrónica a las compañías?

Encontramos una derivada positiva, pues permitirá, además de agilizar y digitalizar los procesos, reducir o incluso eliminar el error humano, tener una trazabilidad casi perfecta de las facturas, ser capaces de realizar unas previsiones de tesorería más certeras y, sobre todo, ahorrar costes.

La factura electrónica es una paso adelante en la digitalización de las empresas y de sus procesos administrativos y contables, y facilita la automatización de tareas y la reducción de los tiempos